Super Ecobonus e Sismabonus al 110%: come funziona, novità e aggiornamenti

Con l’entrata in vigore il 1° Luglio 2020 del cosiddetto decreto legge Rilancio, il Governo Italiano ha introdotto una detrazione del 110%, detta Ecobonus, relativa agli interventi per il risparmio energetico e Sismabonus per tutti gli interventi antisismici cosiddetti«speciali». Attualmente il decreto sta attraversando l’iter parlamentare per la conversione in legge, che deve avvenire entro il 18/07/2020. In attesa della conversione in legge e dei decreti attuativi dell’Agenzia delle Entrate, vi rimandiamo al testo integrale del decreto Rilancio per una più precisa enunciazione degli articoli, cercheremo di fornirvi un’idea di massima e quanto più semplice possibile degli interventi inclusi nella super detrazione.

ECOBONUS: interventi ammessi

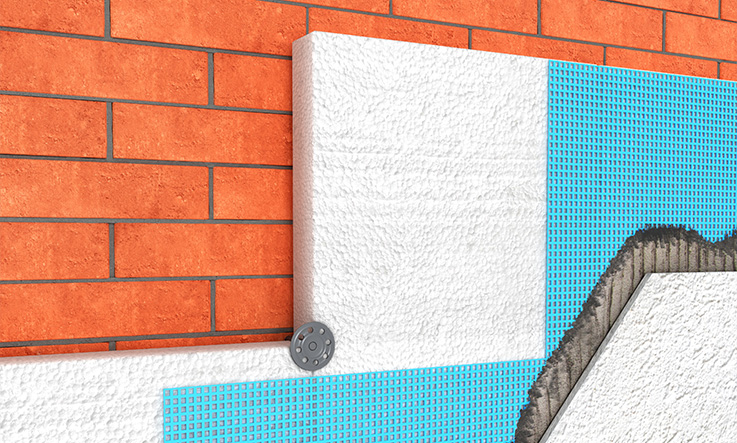

Cappotto termico: Il primo intervento è il cosiddetto “cappotto” di isolamento termico. Questo intervento, per poter rientrare fra quelli ammessi, deve riguardare un’area lorda superiore al 25 per cento della superfici verticali e orizzontali disperdenti dell’edificio medesimo. In Parlamento è stata inclusa la possibilità di estendere il bonus anche alle superfici inclinate il che consente di intervenire anche sui tetti. I materiali isolanti utilizzati, inoltre, devono rispettare i criteri ambientali minimi previsti per legge.

Massimale: Per gli edifici unifamiliari o plurifamiliari (sempre con accesso autonomo dal'esterno, cioè le villette a schiera) il tetto è di 50mila euro per unità immobiliare.

Condomìni da due a otto unità immobiliari: nuovo tetto di 40mila euro per unità abitativa.

Condomìni da nove unità in su: nuovo tetto di 30mila euro per unità abitativa

Sostituzione caldaia e impianti di climatizzazione: In caso di condomini rientra tra gli interventi previsti dal Super Ecobonus la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A (ovvero l’installazione di una caldaia a condensazione centralizzata), a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, ovvero con impianti di microcogenerazione. Ovviamente questi interventi devono riguardare le parti comuni dell’edificio, cioè il miglioramento energetico deve coinvolgere l’intero edificio e non le singole unità abitative.

Massimale: Condomìni da due a otto unità immobiliari: 20.000 euro per unità immobiliare, incluse le spese relative allo smaltimento e alla bonifica dell’impianto sostituito

Condomìni da nove unità in su: 15.000 euro per unità immobiliare, incluse le spese relative allo smaltimento e alla bonifica dell’impianto sostituito

Sostituzione caldaia e impianti di climatizzazione: Le stesse condizioni al punto precedente valgono anche per interventi sugli edifici unifamiliari.

Massimale: 30.000 euro per unità immobiliare, incluse le spese relative allo smaltimento e alla bonifica dell’impianto sostituito

ECOBONUS: condizioni e applicazioni

Per l'accesso alla detrazione, gli interventi devono assicurare, il miglioramento di almeno due classi energetiche dell’edificio, oppure se questo non fosse possibile, il conseguimento della classe energetica più alta, da dimostrare mediante l’attestato di prestazione energetica (APE).

Se eseguiti congiuntamente a uno dei tre interventi citati in precedenza e considerati “trainanti” il bonus del 110% si applica anche a tutti i consueti interventi sul risparmio energetico «qualificato», come ad esempio l'installazione di pannelli solari per la produzione di acqua calda o la sostituzione di vecchie finestre ed infissi con nuovi elementi rispondenti ai requisiti di trasmittanza termicadel decreto del Marzo 2008 .

Il superbonus del 110% per interventi antisismici e di riqualificazione energetica si applica agli interventi effettuati:

1) dai condomìni;

2) dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari adibite ad abitazione principale;

3) dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari diverse da edifici unifamiliari di qualunque tipologia come appartamenti (abitazione principale o secondaria), uffici e negozi, ma solo se gli interventi sono realizzati anche sulle parti comuni degli edifici;

4) dagli Istituti autonomi case popolari (IACP) comunque denominati nonchè dagli enti aventi le stesse finalità sociali dei predetti Istituti, per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica.

Periodo di applicazione

La detrazione si applica per le spese sostenute dal 1° luglio 2020 e fino al 31 dicembre 2021, poiché il termine temporale è legato al momento in cui effettivamente si esegue il pavimento, è ammissibile che lavori iniziati prima di tale data e saldati all’intento dell’intervallo temporale previsto possano rientrare fra quelli detraibili.

FOTOVOLTAICO E COLONNINE DI RICARICA

IL super bonus del 110% è previsto anche per installazioni di impianti solari fotovoltaici e sistemi di accumulo, a patto che siano eseguite congiuntamente ad uno degli interventi trainanti o ad uno che ricada nel sisma bonus. Per quanto riguarda invece l’installazione di colonnine per la ricarica di veicoli elettrici, la detrazione passa dal 50% al 110% se eseguita in concomitanza con uno dei tre interventi trainanti del Super eco bonus

SISMABONUS: interventi ammessi

La norma di riferimento per il Sismabonus (Misure antisismiche «speciali» dell'articolo 16, comma 1-septies, decreto legge 4 giugno 2013, n. 63) prevede una detrazione fiscale per tutti gli interventi relativi all'adozione di misure antisismiche con particolare riguardo all'esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali.

Massimale: il tetto di spesa massima è fissato in 96.000 euro.

SISMABONUS: condizioni e applicazioni

La possibilità di passare alla detrazione del 110% vale per tutti gli interventi antisismici cosiddetti speciali, oggi agevolati al 50-70-75-80-85%, per edifici che si trovino all'interno delle zone sismiche 1, 2 o 3.

Periodo di applicazione

La detrazione si applica per le spese sostenute dal 1° luglio 2020 e fino al 31 dicembre 2021, poiché il termine temporale è legato al momento in cui effettivamente si esegue il pavimento, è ammissibile che lavori iniziati prima di tale data e saldati all’intento dell’intervallo temporale previsto possano rientrare fra quelli detraibili.

COME USUFRUIRE DEL BONUS

Queste le possibilità per usufruire del bonus:

Le spese sostenute per gli interventi di miglioramento della classe energetica possono essere recuperate in 5 quote annuali come detrazione IRPEF sulla dichiarazione dei redditi.

La cessione del credito consiste invece nella possibilità, per il cliente che ha sostenuto le spese, di recuperare la detrazione a cui avrebbe diritto (a marzo dell’anno successivo della fine lavori) cedendola ad es. fornitori, impresa che ha eseguito i lavori oppure, grazie al Decreto Rilancio, anche agli istituti di credito e intermediari finanziari.

Con lo sconto in fattura invece di pagare l’importo dei lavori, si cede immediatamente la detrazione fiscale a chi effettuerà gli interventi, il quale applicherà uno sconto in fattura del 100% della spesa (considerando che la detrazione è del 110%, resta un 10% di ricavo extra per il fornitore che dovesse accettare questa modalità di pagamento).

ESTENSIONE DELLE MODALITà

Le modalità di riscossione della detrazione si applicano, grazie al Decreto Rilancio anche a tutta un'altra serie di attività che dovessero essere effettuate congiuntamente a uno dei tre interventi trainanti come definito in precedenza:

Recupero del patrimonio edilizio;

Efficienza energetica, sia per gli interventi previsti dall’art. 119 (Superbonus 110%) che per tutte le altre tipologie di detrazioni esistenti (es. Infissi 50%, caldaie 50-60%, ecc.);

Adozione di misure antisismiche;

Recupero o restauro della facciata degli edifici esistenti, inclusi gli interventi di sola pulitura o tinteggiatura esterna;

Installazione di impianti fotovoltaici;

Installazione di colonnine per la ricarica dei veicoli elettrici.

Per fare un esempio pratico, quindi, in caso di una ristrutturazione che complessivamente costi 100.000 euro, si può optare per il recupero in 10 anni del 50% delle spese sostenute, oppure per lo sconto in fattura immediato (saldo al fattura al fornitore pagando 50.000 euro a fronte dei 100.000 previsti) o la cessione del credito

CONTROLLI

I controlli sui lavori svolti e sulla congruità delle spese sostenute si annunciano piuttosto rigidi, quindi tutte le operazioni atte a”gonfiare” i preventivi, per garantire un maggior guadagno all’impresa, magari in cambio della garanzia dello sconto in fattura saranno perseguite. Da notare che errori od omissioni saranno in capo al committente, a meno che non si sia in presenza di concorso nella violazione da parte del fornitore che ha applicato lo sconto, che sarà tenuto a restituire gli importi non spettanti compresi interessi e sanzioni, che si preannunciano piuttosto salate.

Nuove estensioni

Per quanto riguarda i soggetti che si trovino nelle condizioni di non poter effettuare gli interventi cosiddetti “trainanti” perché possessori di edifici vincolati, il normale bonus del 65% per lavori di miglioramento e risparmio energetico passa al 110%.

Infine con l’introduzione della possibilità di usare il superbonus energetico per due case, oltre i lavori condominiali, senza limiti tra prima e seconda casa, vengono inserite tra le tipologie abitative che possono godere del Super ecobonus anche le villette a schiera, finora escluse dal Decreto Rilancio. Sono esclusi dal superbonus, invece, gli interventi su ville, castelli e case di lusso, (immobili che il catasto individua nelle classi A1, A8 e A9). Sono stati inseriti invece le ristrutturazioni degli spogliatoi delle associazioni e delle società sportive dilettantistiche, che potranno quindi usufruire del superbonus al 110%. Infine sono stati ammessi all’agevolazione del 110% anche gli interventi di demolizione e ricostruzione.

E le piastrelle?

In tutto questo complesso di norme, limitazioni ed eccezioni anche le piastrelle sembrano trovare un loro spazio. Per tutto quello che riguarda la coibentazione esterna, la scelta di terminare il rivestimento con un materiale ceramico rientra a tutti gli effetti fra le spese che possono essere detratte al 110%. Quindi se ad esempio, siamo possessori di una casa in mattoni faccia a vista e vogliamo mantenerne l’aspetto, anche dopo aver realizzato il cappotto di coibentazione, si può sostituire l’intonaco, con cui tradizionalmente si termina il lavoro, con la posa di mattoncini in grès porcellanato. Discorso leggermente diverso per quanto riguarda le ristrutturazioni. Se i lavori vengono svolti in concomitanza con uno dei cosiddetti interventi trainanti, anche le ristrutturazioni possono godere dei vantaggi legati alla cessione del credito o allo sconto in fattura previsti per il Superbonus. In sintesi, se sto ristrutturando e decido ad esempio di predisporre anche la realizzazione di un cappotto termico che migliori di almeno due classi energetiche la mia abitazione, potrò cedere il credito (in questo caso fermo al 50% con massimale di 96mila euro per unità abitativa) o ottenere uno sconto in fattura anche per i costi d’acquisto dei nuovi pavimenti e rivestimenti.